有了勞健保並不夠 還需要商業保險補強

內文

「在我唸初中二年級那年,年僅42歲的父親不幸中風,無法自由支配手腳,家中經濟頓失支柱,初中畢業的姊姊因此放棄升學,只得和媽媽到台北市環南市場做生意,養活一家人。」中華民國壽險公會秘書長洪燦楠回想起他小時候的那段意外人生。

他深深感嘆:「孔子公不敢收人隔暝帖」,即使是至聖先師孔子,也不敢收人家第二天的請帖,因為人生無常,永遠沒有人知道是明天會先到,還是災難與死神會先到,未來的事,沒有人敢打包票。而保險公司賣的商業保險所提供的保障功能,可說是為父母、妻子及子女預留的另一張飯票。

健保開辦後 健康險需求反而遽增

對於有人認為,「反正有健保、勞保就足夠了」,洪燦楠表示,社會保險是政府提供給人民的最基本風險保障,並無法滿足一般人的較多保障需求,最好的實證就是,健保的開辦反而推動民眾對健康險的需求。

他進一步說明,如果要從健保病房升等為2人房或是單人房,民眾需要自掏腰包貼補病房差額,而且,健保的醫療及藥材也有部分負擔或不給付項目,在在皆需要民眾另外投保健康險,以彌補其中缺口。

根據壽險公會統計,在1995年3月1日開辦之前,商業保險中的健康險整體市場保費僅約153億元,不過,健保實施5年後,保費就成長破千億元,截至2009年,更達2,196億元,成長逾13倍。

名詞解釋:健康險

健康險就是一般俗稱的「醫療險」,保險給付主要是用來提供醫療、照護費用,在全民健保實施之後,主要是用來彌補健保保障的不足。

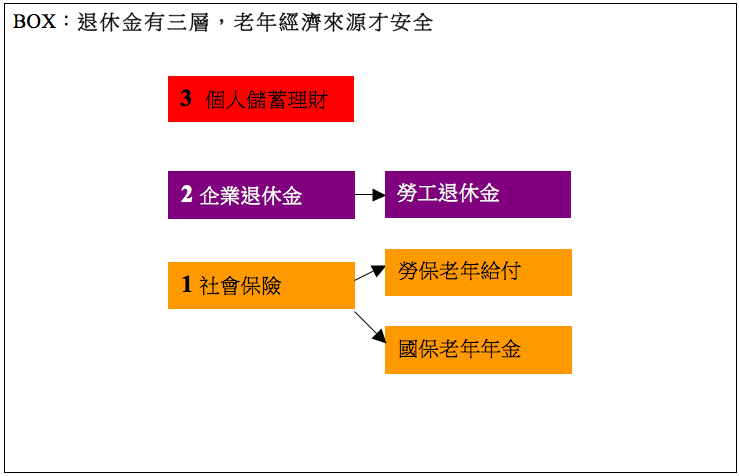

勞保、勞工退休金 所得替代率有限

就勞保保障來看,洪燦楠指出,勞保雖提供勞工生、老、病、死、殘的全方位保障,但仍有其不足之處。

他以退休金為例說明,勞保老年年金截至目前為止,曾出現過一位工作過50年勞工,一個月可領取勞保老年年金4萬866元的案例,然而,就全體勞工平均領取水準而言,只有1萬2,801元,如與全體勞工平均薪資為4萬6,500元相比,則請領勞保年金的所得替代率僅27.5%(12,801元÷46,500元)。

而且,勞保年金的計算基礎是以月投保薪資來計算,與實際薪資仍有一段差距。就整體勞工來看,勞保老年年金的所得替代率嚴重不足。

即使是2005年7月1日起實施的勞工退休金新制,這筆由企業每月固定提撥不低於薪資6%給員工作為退休金的錢,雖然採取可攜式個人帳戶制,不管員工有沒有持續待在同一個公司,將來都可以領到退休金。

洪燦楠認為,一來勞工退休金新制建立時間尚短,對在這之前已有勞保年資的勞工來說,無法累積以前的年資,而且大部分企業往往只提撥薪資下限6%,所得替代率有限,因此,民眾還有必要購買商業保險,來儲備自己的退休金。

名詞解釋:所得替代率

用來衡量勞工退休後,每月可領取的退休金占工作時薪資的比例。

對商業保險應有的正確認識

然而,該如何利用商業保險來彌補社會保險基礎保障的不足?洪燦楠認為,民眾對商業保險應有以下4點的正確認識:

1. 商業保險不是政府提供的社會保險,保險公司的保險商品有一定的費率計算方式;因此,面對保險廣告或銷售人員推銷時,民眾一定要了解「天下沒有白吃的午餐」,羊毛終究是出在羊身上,保障愈好,當然保費也會愈貴。

2. 選擇保單時要注意,商業保險是運用大數法則的架構運行,只有聚集多數才能達到最佳化或效益較佳的好處。

3. 商業保險是自願性,不像社會保險是強制投保,而且大部分的保險保費是長期繳納的,因此,買保險就好像吃東西一樣,想吃青菜蘿蔔或是山珍海味,要依自己的需求及經濟能力而定,量力而為,不要超出自己能力負擔的範圍,以免「頭洗下去」,後悔莫及。

4. 商業保險的投保對象與規格,與社會保險相比,較具選擇性,不會單一規格化與給付條件相同。

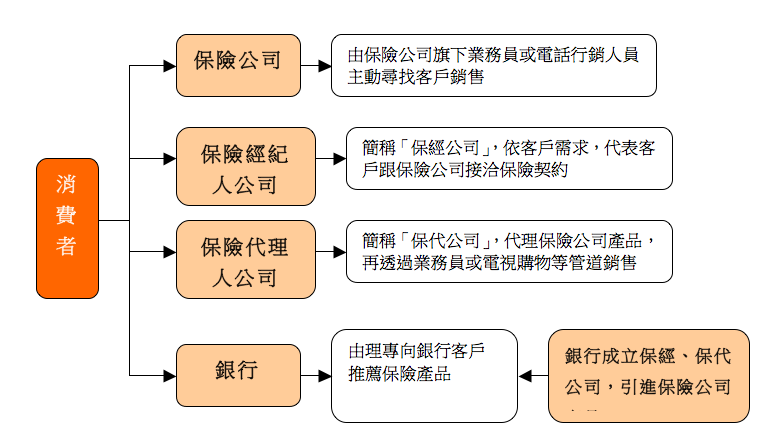

在哪買非重點 重點是銷售人員的專業

目前買保險的管道已多元化,除了保險公司業務員、保險經紀人及保險代理人外,還可透過電視購物及銀行等管道買保險,然而買保險的管道不同,對民眾有何差別呢?洪燦楠說明,不管在哪裡買保險,對保險公司來說都是相同的,只是銷售管道的差別,對民眾來說,其實,保險商品的費率比其他商品固定,在哪裡買,保費費率上的差異不大。

他強調,民眾不管買任何保單,一定要注意的重點是保單後續相關服務問題,只要提供保單的保險公司與銷售保單的通路,在保單的協調與售後服務不會有差異,在哪裡買是沒有差異的。當然,保險商品的購買過程,其實是有些專業性的,民眾購買時,也要注意銷售人員是否善盡解說之責,以維護自身權益。

名詞解釋:保單價值準備金

保險公司將保戶繳交的保費扣除危險保費(也就是用來買保障部分的保險費)後,剩下多繳的保費,會再依照保單預定利率去累積價值,即為保單價值準備金。主要用來計算保單紅利、借款額度及解約金,如一直增值到滿期,就成為滿期金或祝壽金。

圖解:買保險的主要管道

中華民國壽險公會秘書長洪燦楠:民眾如果在銀行買保險,要注意以下4個問題:

1. 要知道你買的是哪一家保險公司的的保單→在銀行買的保單屬於保險商品,所有保險責任還是由推出保險商品的保險公司負責,因此,有必要了解該保險公司經營是否穩健。

2. 要明白銀行不對保險商品直接負擔任何責任→在銀行買的保險,並不是存款,所以也不會納入存款保障之內。

3. 要確認銀行銷售業務員是否具備銷售保險商品的資格。

4. 要了解後續的保險服務到底要向誰洽詢。

先了解基本保障 再以商業保險補缺口

洪燦楠建議,買保單之前一定要知道自己的需求到底是什麼,要的是什麼樣的保障,民眾 可上壽險公會網站(www.lia-roc.org.tw)進行保障需求分析,再看看社會保險提供的基本保障有哪些?找出這些基本保障與自己的需求到底有多少缺口?再以商業保險彌補缺口,這樣才能把錢花在刀口上。

他並叮嚀,民眾一定要充分了解自己想要買的商品到底是什麼東西?例如想要買保險存退休金,適合用來作為退休保單的險種有短年期養老保險、利率變動型年金、投資型保單等,不同險種特色不同,短年期養老保險可確定投資報酬率,利率變動型年金會將保險公司最近的投資報酬率反應給消費者,投資型保單則百分之百盈虧自負,至於該選擇哪種退休保單,民眾必須考量自己的年齡、風險屬性等,再作最後決定。

名詞解釋:利率變動型年金

到期後每年可領回一定保險金額,領回的金額,則由保險公司每年或每月依投資市場情勢所公告的「宣告利率」決定,因此,宣告利率愈高,對保戶愈有利。

文章更新日期 : 2019/04/10